Ograniczanie deficytu budżetowego w dyskusjach o polityce gospodarczej bywa nazywane „zaciskaniem pasa” (austerity) i oceniane jako pozytywne lub negatywne. Alberto Alesina i współpracownicy pokazują, że to nieścisłość. Czym innym jest zaciskanie pasa przez podwyżki podatków, a czym innym przez cięcia wydatków.

W ostatnich latach po wybuchu kryzysu w 2008 r. odżyły spory i badania o zakresie polityki fiskalnej – głównie za sprawą głębokiego kryzysu koncepcji priorytetowości polityki pieniężnej – jako istotnego sposobu wpływania na gospodarkę pogrążoną w kryzysie. W kontekście europejskiej fali kryzysu pojawiły się także kwestie ograniczania deficytu budżetowego jako sposobu radzenia sobie z nadmiernym zadłużeniem w stosunku do Produktu Krajowego Brutto.

Dodatkowe opodatkowanie tłumi rozwój

Krytycy polityki zaciskania pasa wskazywali na jej negatywne konsekwencje dla wzrostu gospodarczego. Zaostrzanie polityki fiskalnej zmniejszało bowiem popyt globalny, prowadząc do redukcji ogólnego PKB, co z kolei jeszcze pogarszało stosunek długu do produkcji całkowitej. Z drugiej strony, krytycy ekspansywnej polityki zwracali uwagę na to, że w przypadku zagrożonych krajów brak zacieśniania fiskalnego oznaczał dalszą makroekonomiczną niestabilność i problemy z systemem finansowym (co znowu obniżało PKB i zwiększało poziom relatywny zadłużenia).

Tymczasem jak pokazują Alberto Alesina, Carlo Favero, oraz Francesco Giavazzi w naukowym tekście “Effects of Austerity: Expenditure- and Tax-based Approaches” dyskusje te niejednokrotnie przemilczały fundamentalną kwestię: czy polityka zaciskania pasa polega na autentycznym zaciskaniu pasa, czy na sięganiu do kieszeni innych. Tym bowiem różni się w istocie polityka austerity polegająca na faktycznym zmniejszaniu wydatków budżetowych od polityki austerity polegającej na nakładaniu dodatkowego opodatkowania, a więc skłanianiu sektora prywatnego do dodatkowych wyrzeczeń finansowych.

Jeśli rząd wydaje 50 procent PKB, z czego 5 punktów stanowi deficyt budżetowy, to ścięcie deficytu o 2 punkty procentowe może oznaczać albo zmniejszenie wydatków do 48 procent PKB, albo podniesienie podatków o 2 punkty procentowe PKB (podatków, opłat, albo rozmaitych „składek”) bez ruszenia wydatków. Teoretycznie dla deficytu efekt jest analogiczny (spadek do 3 procent), ale obydwa te scenariusze skutkują uruchomieniem radykalnie odmiennych procesów ekonomicznych.

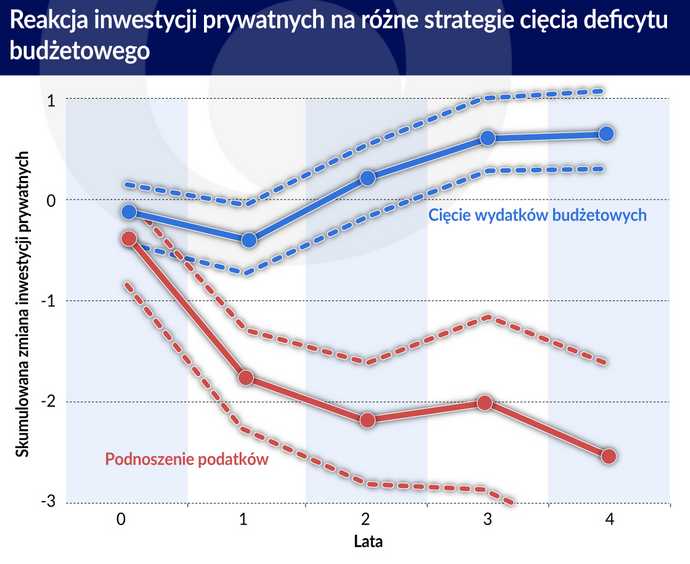

Alesina wraz z pozostałymi autorami dokonali przeglądu blisko 200 fiskalnych planów naprawczych z 16 najbardziej rozwiniętych gospodarek OECD, realizowanych od lat 70. XX wieku. W świetle tych badań redukcja wydatków państwa o 1 punkt procentowy ogranicza się do straty 0,25 punktów procentowych PKB rozciągniętych na dwa lata. Natomiast w przypadku pozostawienia w trakcie recesji wyższych wydatków i podniesienia w celu redukcji deficytu opodatkowania o jeden punkt procentowy PKB mamy do czynienia ze zmniejszeniem PKB o więcej niż dwa punkty procentowe rozciągnięte na 3-4 lata. Ta znacząca różnica jest zobrazowana na rysunku.

Jak nie zdusić inwestycji?

Wydaje się, że główną przyczyną jest zachowanie inwestycji prywatnych, zwłaszcza, że w obu porównywanych scenariuszach konsumpcja i eksport netto nie ulegają równie radykalnym zmianom (co też w zasadzie wyklucza wpływ realnego kursu walutowego). W przypadku bowiem cięcia wydatków budżetowych polityka zaciskania pasa zmniejsza trochę w pierwszym roku inwestycje prywatne, ale już w kolejnych latach prowadzi do ich wzrostu, by wyjść na dodatnie wielkości. Natomiast „zaciskanie pasa” poprzez podwyżki podatków już w pierwszym roku zmniejsza inwestycje prywatne o 3 punkty procentowe, by dalej je pogrążać przez kolejne trzy lata.

W dalszym horyzoncie czasowym zmniejszanie wydatków przynosi lepsze długookresowe efekty w zakresie zmniejszania długu publicznego w relacji do PKB. Dotyczy to zarówno sytuacji gdy punkt początkowy długu jest względnie niski (60 procent PKB), jak i względnie wysoki (120 procent PKB). W przypadku wysokiego punktu startowego – zwiększanie podatków na rzecz pokrycia deficytu budżetowego prawie w ogóle nie zmienia długookresowo zadłużenia finansów publicznych jako odsetka PKB.

Co ciekawe w badaniach okazało się, że cięcia wydatków na dobra i usługi przez rząd nie wywołują innych efektów od cięć socjalnych. A nawet te drugie odznaczają się trochę mniejszymi kosztami jako procent PKB. Pokazuje to słabość koncepcji nakręcania popytu globalnego przez redystrybucję dochodową. Warto również podkreślić, że ta sama znacząca różnica dla PKB między obniżaniem wydatków a podnoszeniem podatków jest zauważalna zarówno w czasie recesji, jak i okresów prosperity.

Badanie Alesiny i współpracowników stawia także pod znakiem zapytania koncepcję tak zwanego „mnożnika zrównoważonego budżetu”, w świetle której zwiększenie opodatkowania o X i jednocześnie wydatków państwa o X poskutkuje wzrostem produkcji.

Konkludując, w świetle badań Alesiny i współpracowników cięcie deficytu poprzez zmniejszanie wydatków powoduje zapłacenie względnie niewielkiej i krótkookresowej ceny za potencjalną stabilność makroekonomiczną i korzystny wzrost w długim okresie. W odróżnieniu od strategii zwiększania opodatkowania, która prowadzi do głębokich recesji przedłużających się o kolejne lata. A zatem zdaniem autorów badania większość krytyki wobec polityki austerity to tak naprawdę krytyka podwyższania podatków, a nie redukowania wydatków państwa.

Czemu zatem politycy zagrożonych rządów na to nie zwrócili uwagi? Zapewne dlatego, że politycznie zawsze łatwiej podnieść podatki niż ciąć wydatki, a do tego sam Międzynarodowy Fundusz Walutowy za bardzo skupia się na samym celu obniżania deficytu, ignorując dwie zupełnie inne drogi jego osiągnięcia.

Mateusz Machaj

Analiza metod obniżenia deficytu budżetowego należy rozpocząć od ustalenia źródeł jego „pokrywania”. Jeśli jest on finansowany przez środki z zagranicy to podtrzymuje on podaż towarów importowanych a więc rośnie sprzedaż i PKB. Gdy natomiast finansowany jest oszczędnościami krajowymi to dzięki redystrybucji utrzymuje wysoki poziom konsumpcji i wzrost PKB. Obniżenie wydatków rządu będzie miało w obu przypadkach różne skutki: spadek importu w pierwszym przypadku a spadek popytu w drugim, co dzięki wzrostowi oszczędności i spadkowi rynkowej stopy, wpłynie na wzrost inwestycji. Natomiast podniesienie opodatkowania obniży deficyt ale i oszczędności a tym samym zmniejszy inwestycje.

Wystarczy „uruchomić” austriacką metodę analityczną by uzyskać te same wnioski co Alberto Alesina.

Pozdrowienia dla dr Machaja