Argument Byczy 1: Cykle imperiów

Cykle imperiów zostały omówione dokładnie przez Raya Dalio w jego książce „The Changing World Order” z 2021 roku (polskie wydanie: „Jak radzić sobie ze zmieniającym się porządkiem świata”) i w jego słynnym filmie na YouTube „Principles for Dealing with the Changing World Order”. Po polsku zostały dodatkowo omówione przeze mnie w nagraniu na Nam Zależy z lipca 2025 roku, i w moim tekście na newsletter Nam Zależy zatytułowanym „Zmieniający się Porządek Świata”. Jako, że większość z tych materiałów jest łatwo dostępna, również w języku polskim[1], to w tym artykule dotknę tematu cykli imperiów tylko pobieżnie. Wszystkich zainteresowanych, którzy chcieliby zgłębić ten temat, odsyłam do wyżej wymienionych materiałów.

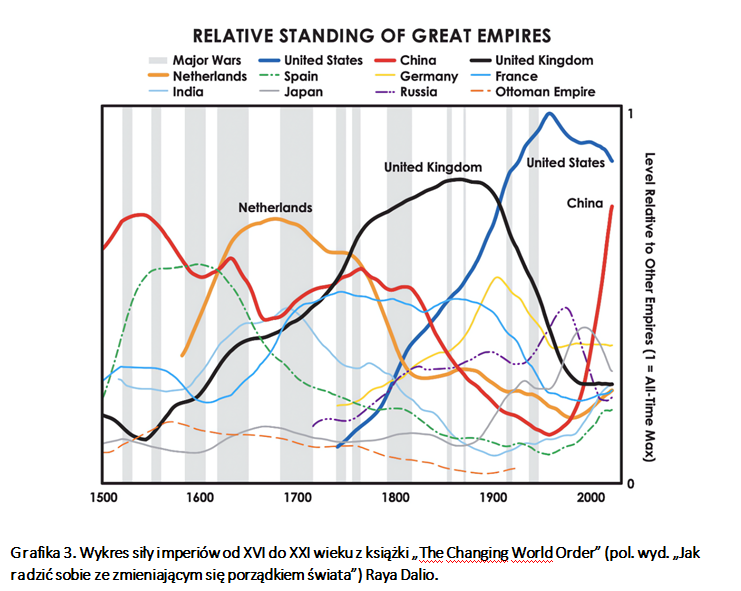

W skrócie: Ray Dalio, może nie odkrył, ale jako pierwszy dokładnie opisał i spopularyzował koncept, że w historii świata istnieją 80-100 letnie cykle wzrostu i upadku dominującego imperium, i idące równolegle z nimi cykle zmiany globalnego porządku monetarnego. Patrząc na ostatnie kilka stuleci były to te imperia i ich waluty rezerwowe: Hiszpania -> Holandia -> Anglia -> Stany Zjednoczone ->…?

Ray Dalio argumentuje, że obecnie nowym wschodzącym imperium, które jest na drodze do tego by wyprzedzić i zastąpić Stany Zjednoczone są Chiny.

Ray Dalio mierzy siłę imperiów na podstawie ośmiu różnych czynników: 1) edukacja, 2) konkurencyjność, 3) innowacyjność i technologia, 4) produkcja ekonomiczna, 5) udział w światowym handlu, 6) siła militarna, 7) pozycja w byciu centrum finansowym dla świata, i 8) status waluty rezerwowej. We wszystkich tych czynnikach Stany Zjednoczone spadają, a Chiny wzrastają, nawet w ostatnim – czyli statusie waluty rezerwowej – który jak zauważa Dalio jest ostatnim, który upada wraz z upadkiem dominującego imperium.

Inwestor opisuje w swojej książce „The Changing World Order” dlaczego wizja chińskiej hegemonii jest całkiem prawdopodobna: „Ponieważ populacja Chin jest około cztery razy większa niż populacja Stanów Zjednoczonych, wystarczy by Chiny miały dochód na mieszkańca o połowę mniejszy niż Stany Zjednoczone, aby w sumie mieć dwa razy większą gospodarkę. Nie widzę żadnych przeszkód, aby z czasem Chiny i Stany Zjednoczone miały porównywalny dochód na mieszkańca, co uczyniłoby Chiny czterokrotnie większą gospodarką.”

Ray Dalio przedstawia również analogię, że w przeszłości Brytyjczycy kopiowali technologię produkcji okrętów od Holendrów, tak jak dziś Chiny kopiują różne technologie od Zachodu, po czym dzięki tańszej sile roboczej wynikającej z niższego poziomu rozwoju produkowali tak samo dobre okręty jak Holendrzy tylko po niższych kosztach, co doprowadziło do tego, że w końcu Brytyjczycy mieli większą flotę niż Holendrzy i zastąpili ich w cyklach imperiów.

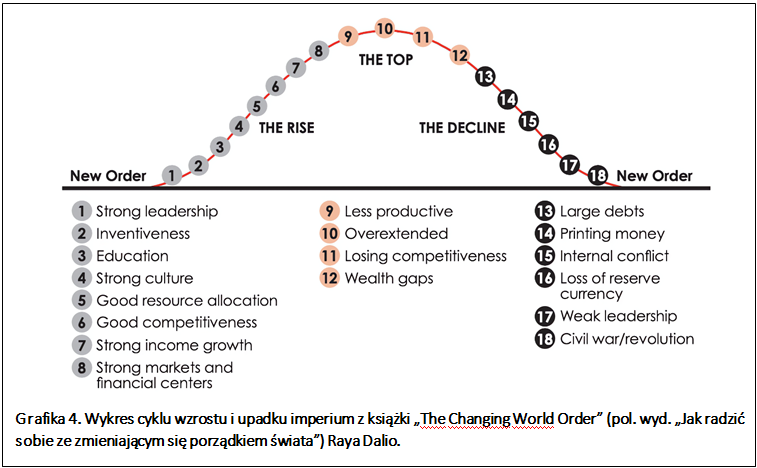

Znając historyczne procesy wzrostów i upadków imperiów można łatwo zmierzyć i sprawdzić gdzie obecnie znajdują się Chiny, a gdzie Stany Zjednoczone. Załączona grafika 4 pokazuje schemat wzrostu i upadku imperium w uproszczeniu – w fazie upadku dochodzi jeszcze względnie duży rząd, a w fazie wzrostu względnie mały i tani rząd. Jeśli analiza Raya Dalio i moja są poprawne, Chiny są przeznaczone do zastąpienia Imperium Amerykańskiego jako globalnego hegemona, czy to się komukolwiek podoba czy nie. To są wielkie procesy historyczne i nie da się ich łatwo zatrzymać, czy odwrócić. Tym bardziej, że cykle imperiów są mniejszymi cyklami i procesami niż te, które omówimy w następnym punkcie.

Argument Byczy 2: 800-letnie cykle cywilizacyjne

O istnieniu 800-letnich cykli cywilizacyjnych dowiedziałem się od znanego inwestora Mike’a Maloney’a. Zgłębiłem ten temat bardzo dokładnie i przedstawiłem swoje odkrycia w nagraniu na Nam Zależy z grudnia 2023 roku oraz w tekście na newsletter Nam Zależy zatytułowanym „Cykle cywilizacyjne i historia Chin”. Cykle te są znacznie, znacznie mniej znane niż cykle imperiów Raya Dalio, ale według mnie są najważniejszym z byczych argumentów jakie omawiam w tym artykule, a przynajmniej dają nam najszersze spojrzenie, w którym to 80-100 letnie cykle imperiów służą wyłącznie jako wsparcie.

Według teorii 800-letnich cykli cywilizacyjnych co 800 lat cywilizacja Zachodnia i Wschodnia prześcigają się w prowadzeniu pod kątem ogólnie-rozumianego rozwoju cywilizacyjnego: od technologii i gospodarki, po filozofię, kulturę, sztukę, obyczaje i systemy polityczne. Przed 1200 rokiem p.n.e. Zachód prowadził nad Azją, od upadku późnej epoki brązu, czyli od około 1200 roku p.n.e. do rozwoju świata hellenistycznego około 400 roku p.n.e. prowadziła Azja, od 400 roku p.n.e. do upadku Rzymu i zachodniego świata starożytnego około 400 roku n.e. prowadził Zachód, od 400 roku n.e. do około 1200 roku n.e. prowadziła Azja (dynastia Song upadła w XIII wieku), po czym od około 1200 roku n.e. do około 2000 roku prowadził Zachód.

Obecnie, od około 2000 roku wchodzimy w coś co wielu analityków określa mianem „azjatyckiego wieku” („Asian Century”) opisywanego w książkach takich jak np. „Przyszłość należy do Azji” („The Future Is Asian”) z 2019 roku autorstwa Paraga Khanna. Jednakże według mnie – jeśli historia i cykle mają być naszym drogowskazem – to nie będzie jeden „azjatycki wiek”, tylko aż siedem-osiem stuleci dominacji azjatyckiej cywilizacji nad zachodnią. Nie tylko Chiny, ale cała Azja przechodzi obecnie renesans cywilizacyjny: gospodarczy, technologiczny, artystyczny i kulturowy, w czasie gdy Zachód popada w oczywistą słabość i dekadencję. Nawet Japonia, mimo, że jest w stagnacji gospodarczej, przeżywa renesans artystyczny. Nawet Korea Płd., mimo, że ma poważne problemy społeczne i demograficzne, jest jednym z liderów nowych technologii. Pozostałe kraje Azji na południe od tych dwóch wasali Zachodu mają się świetnie pod prawie każdym względem. Nawet Indie mają przed sobą dobre perspektywy ekonomiczne o czym mówi się coraz częściej w debacie publicznej.

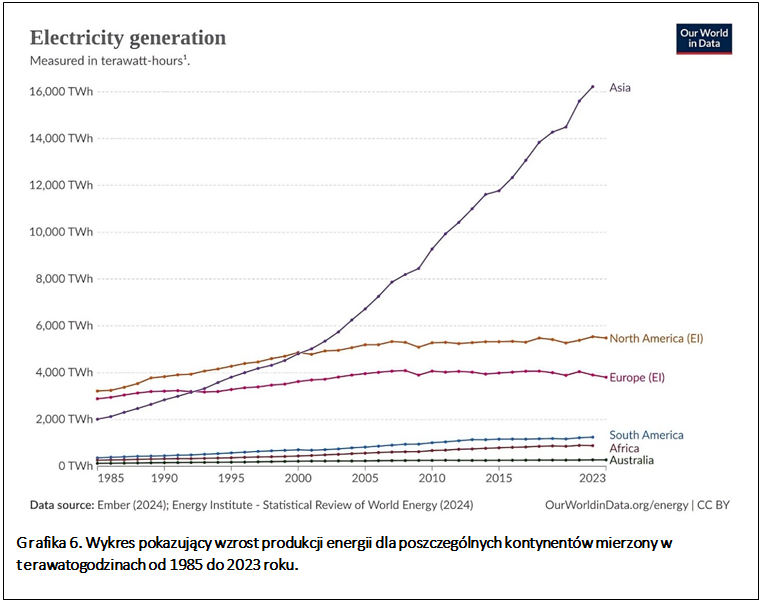

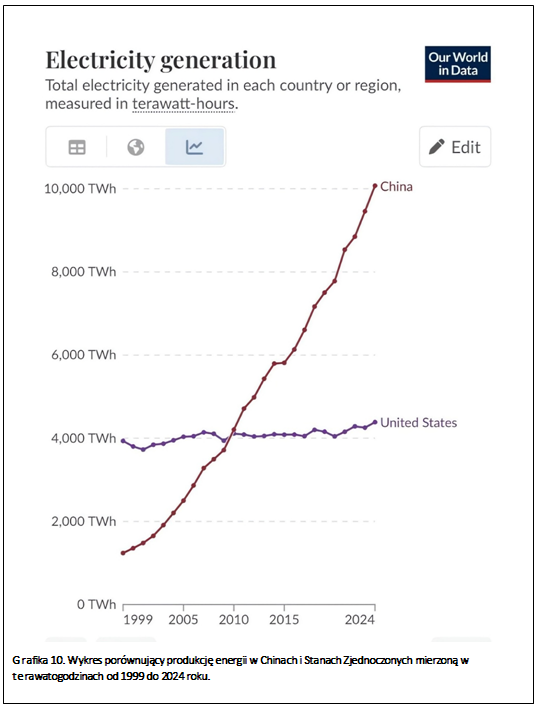

Proszę zerknąć na grafikę nr. 6. Na wykresie produkcji energii widać, że reszta świata stoi w miejscu, tylko Azja idzie do góry. Produkcja i wykorzystanie energii są najbardziej fundamentalnymi czynnikami, według których można zmierzyć siłę danej gospodarki, kraju czy regionu, gdyż wszystko co człowiek robi wymaga energii i im więcej energii mamy do dyspozycji tym mamy większe panowanie nad naturą, czyli większą moc sprawczą.

W następnym punkcie przyjrzymy się perspektywom ekonomicznym dla Azji, na razie chcę zostawić Czytelnika z myślą, że nie tyle wzrastają same Chiny, co cała Azja, a Chiny są po prostu jej najważniejszą częścią. Dla tych z Czytelników, którzy chcieliby zagłębić się w analizę historyczną 800-letnich cykli cywilizacyjnych i w pełniejszą argumentację w jaki sposób Azja jako całość wyprzedza Zachód (np. w liczbie największych miast, liczbie najwyższych budynków, i w innych aspektach) odsyłam do mojego nagrania na Nam Zależy na ten temat.

Argument Byczy 3: Perspektywy ekonomiczne Chin i Azji

Perspektywy ekonomiczne Azji, a w szczególności Azji Płd-Wsch. (region ASEAN) są wręcz cudowne i praktycznie wszyscy analitycy się z tym zgadzają (również Ray Dalio w swoim raporcie „Great Powers Index 2024”). Zacytuję predykcję z Wikipedii odnoszącą się do tezy „azjatyckiego wieku”: „Do 2050 roku Azja może wytwarzać połowę globalnego PKB. To duża zmiana w porównaniu z okresem po zimnej wojnie, kiedy to Ameryka Północna i Europa łącznie wytwarzały połowę światowego PKB”.

Szacuje się, że sama Azja Wschodnia – nie wliczając wzrastającej szybko Azji Płd-Wsch. – może przewyższyć gospodarki wszystkich zachodnich krajów w drugiej połowie lat 2030-tych. Jeśli wliczymy Azję Płd-Wsch. (ASEAN) moment przewyższenia może nastąpić już w pierwszej połowie lat 2030-tych. Chińska gospodarka natomiast stanie się większa od amerykańskiej gdzieś w latach 2030-tych (najprawdopodobniej w okresie 2033-2038). Jak widać, wszystko wskazuje na to, że „azjatycki wiek” czy wynikająca z cykli cywilizacyjnych azjatycka dominacja zacznie się oficjalnie w latach 2030-tych[2].

Przyjrzymy się teraz bardziej sytuacji gospodarczej Chin w porównaniu do Stanów Zjednoczonych. Na korzyść Stanów Zjednoczonych przemawia migracja milionerów: Chiny opuszcza około 7800 milionerów rocznie, a wliczając Hongkong i Makau do Chin to nadal będzie 7000 wyjeżdzających milionerów, podczas gdy do USA emigruje około 7500 milionerów rocznie. W relacji do populacji wygląda to tak, że Stany Zjednoczone zyskują około 4x więcej milionerów per capita niż Chiny tracą. Wielu z chińskich milionerów przeprowadza się do krajów ościennych Azji, w szczególności Singapuru, więc problem ten dotyczy Chin per se i pokazuje, że Chiny muszą się zliberalizować i zapewnić lepsze warunki mobilnej burżuazji, by zatrzymać odpływ milionerów, który w kontekście zdrowia gospodarki przypomina otwartą ranę z której ciągle upływa krew.

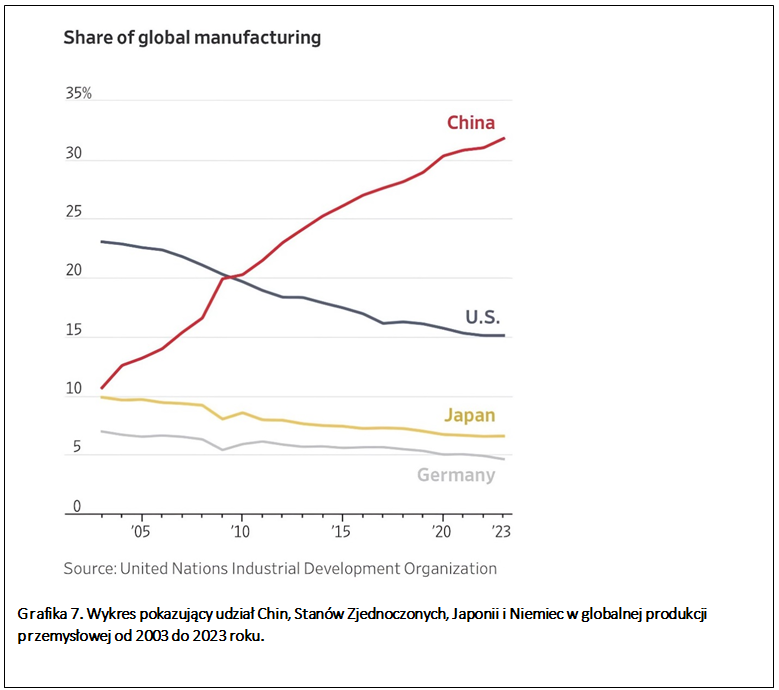

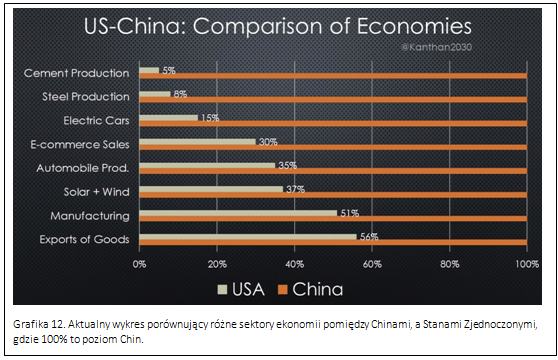

Natomiast na korzyść Chin przemawia wiele innych, znacznie istotniejszych metryk gospodarczych – najważniejszą z nich jest produkcja przemysłowa. Chiny mają prawie 2x większą produkcję przemysłową i prawie 2x większy udział w globalnej produkcji przemysłowej niż Stany Zjednoczone. Ponadto mają około 3x szybszy wzrost produkcji przemysłowej niż USA, tym samym Chiny z każdym rokiem zwiększają swoją przewagę nad Stanami w produkcji przemysłowej. Stany Zjednoczone nadal prowadzą w produkcji leków, w sektorze lotniczym i w przemyśle kosmicznym, ale Chiny doganiają je we wszystkich tych sektorach. Jeśli trendy się utrzymają, Chiny z 30% globalnej produkcji przemysłowej w 2025 roku mogą wzrosnąć aż do 40-45% w latach 2030-tych, osiągając przy tym trzykrotną lub nawet czterokrotną przewagę w globalnej produkcji nad Stanami Zjednoczonymi. Tym samym prawie połowa globalnej produkcji przemysłowej (de facto cała globalna gospodarka) będzie zależała od Chin, na podobieństwo tego jak gospodarka zachodniego świata była zależna od amerykańskiego przemysłu w XX wieku.

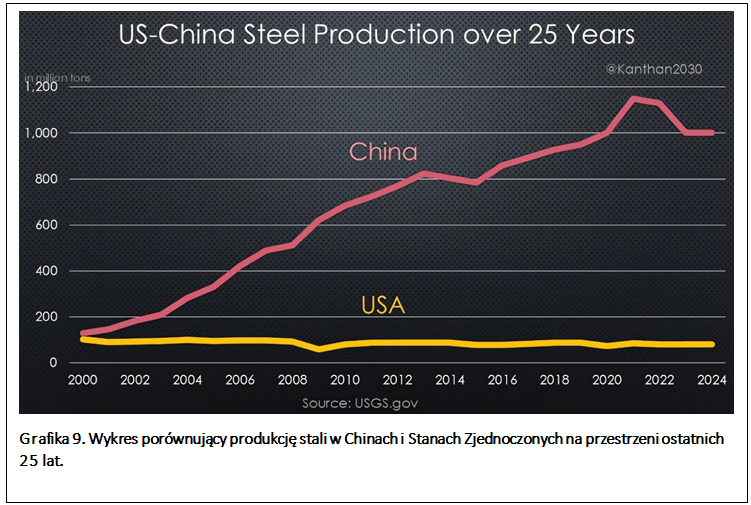

Patrząc na surowce, Stany Zjednoczone mają większe rezerwy węgla w ziemi, a także większe rezerwy ropy i gazu oraz ich większą produkcję. Chiny natomiast prowadzą w produkcji węgla (mimo mniejszych rezerw), produkcji metali przemysłowych (stal, miedź, żelazo, aluminium) i dominują w wydobyciu i przetwarzaniu metali ziem rzadkich wymaganych do nowych technologii. Dokładnie Chiny produkują 6-9x więcej węgla, około 12x więcej stali, 22-25x więcej rudy żelaza i 42-48x więcej aluminium niż Stany Zjednoczone. Stany natomiast produkują 3x więcej ropy i 5x więcej gazu niż Chiny. W sektorze metali ziem rzadkich Chiny kontrolują 44% globalnych rezerw, to jest przynajmniej 24x więcej niż USA, odpowiadają za około 70% globalnej produkcji, to jest 6x więcej niż USA, i odpowiadają za 92% globalnego przetwórstwa metali ziem rzadkich, to jest około 100x więcej niż USA (tak, około 100x więcej, to nie pomyłka).

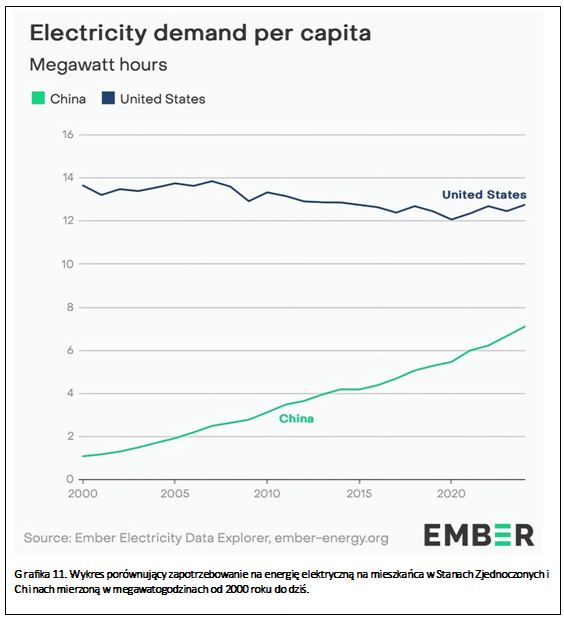

Dominacja w produkcji metali przemysłowych i w sektorze metali ziem rzadkich są istotnymi przewagami Chin, ale – jak wspomniałem już w byczym argumencie numer 2 – jeszcze ważniejsza i bardziej fundamentalna dla gospodarki jest energia. Chiny mają już 25-35% większą produkcję energii i 75-85% większe wykorzystanie energii niż Stany Zjednoczone, jednakże licząc per capita – co nie jest istotne w rywalizacji geopolitycznej, ale oddaje jakość życia i poziom rozwoju cywilizacyjnego i gospodarczego – Stany nadal mają 3x wyższą produkcję energii na mieszkańca i ponad 2x wyższe wykorzystanie energii na mieszkańca niż Chiny. Jak w wielu innych aspektach, tu również Chiny nadganiają Stany Zjednoczone, mając 2-3x szybszy roczny wzrost produkcji i wykorzystania energii niż USA.

W aspekcie elektrowni jądrowych, Stany Zjednoczone nadal mają o 62% więcej operacyjnych reaktorów nuklearnych niż Chiny (58 vs. 94), ale Chiny budują 28-35 nowych reaktorów, podczas gdy Stany Zjednoczone nie budują obecnie ani jednego. Ponadto Chiny planują w przyszłości budowę kolejnych 40-50 reaktorów ponad te obecnie w budowie, podczas gdy w USA planowana jest budowa tylko 10-15 reaktorów (przewaga 3-4x na korzyść Chin). Tym samym Chiny są na drodze by prześcignąć Stany Zjednoczone w ilości reaktorów jądrowych (licząc obecne, w budowie i planowane Chiny wygrywają ~120-140 vs. ~100-110).

Na wykresie „Electricity generation” widać, że Chiny nadganiają Stany Zjednoczone w wykorzystaniu energii na mieszkańca.

Chiny zużywają 17-23x więcej cementu niż Stany Zjednoczone, w tym 4-5x więcej na mieszkańca. W latach 2015-2024 Chiny zbudowały autostrady odpowiadające długości około 85% wszystkich autostrad jakie są w USA. Rocznie w Chinach buduje się średnio 30-35x więcej kilometrów autostrad niż w Stanach Zjednoczonych.

Ponadto Chiny w ostatnią dekadę zbudowały więcej trasy szybkiej kolei niż jest jej w reszcie świata i około 50-60x więcej niż jest jej w Stanach Zjednoczonych. Chiny budują rocznie 25-50x więcej trasy szybkiej kolei niż USA. Innymi słowy Chiny w jeden rok budują ponad trzykrotność całej amerykańskiej sieci. Do 2030 roku Chiny planują budowę kolejnych 10 tys. kilometrów trasy szybkiej kolei (czyli tyle ile wynosi połowa trasy szybkiej kolei w reszcie świata), podczas gdy w USA planowana jest budowa tylko znikomych ilości tejże.

Za przykład wielkiej skali chińskiego przemysłu może posłużyć chińska fabryka pojazdów elektrycznych marki BYD w Zhengzhou. Jest to największa fabryka pojazdów elektrycznych na świecie, i pod względem powierzchni i zdolności produkcyjnych. Obecnie jest około 2.5x większa od największej amerykańskiej fabryki pojazdów elektrycznych (Tesla Gigafactory Texas), ale docelowo, do końca tej dekady, ma być przynajmniej 3-4x większa od największej amerykańskiej.

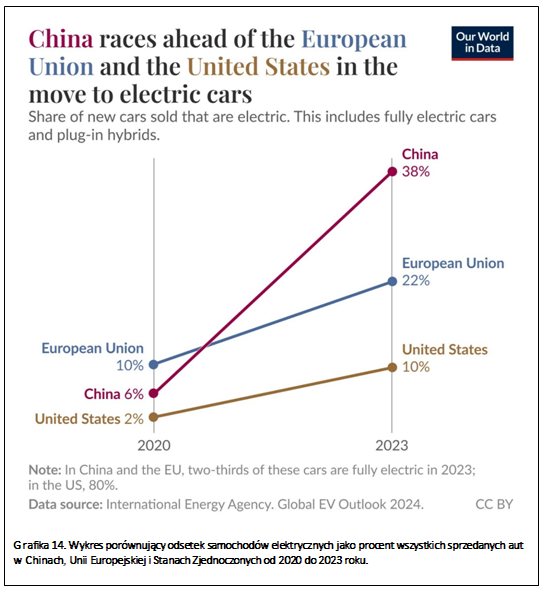

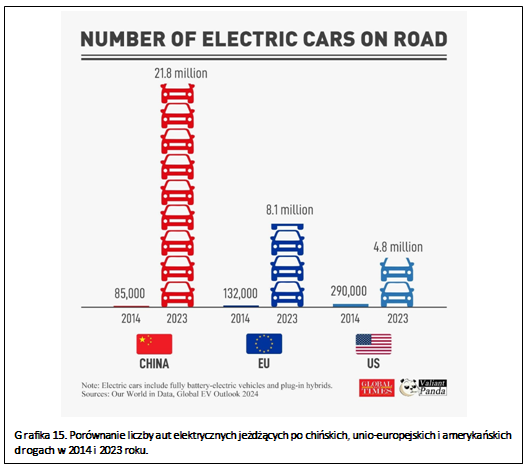

Chiny produkują dziś 2-3x więcej aut niż Stany Zjednoczone, w tym 8-9x więcej samochodów elektrycznych. Licząc na głowę mieszkańca, Stany Zjednoczone nadal produkują 40% więcej aut per capita, ale Chiny za to produkują 2x więcej samochodów elektrycznych per capita. W globalnej produkcji aut Chiny są globalnym liderem z 34% globalnej produkcji, podczas gdy Stany mają 11-12% globalnej produkcji. W sektorze produkcji samochodów elektrycznych Chiny odpowiadają aż za około 71% globalnej produkcji, podczas gdy USA tylko za 8-9%. Ponadto szacuje się, że ten rozjazd pomiędzy Chinami, a USA w produkcji aut będzie się nadal powiększał na korzyść Chin – niektóre prognozy wskazują, że do 2030 roku Chiny mogą osiągnąć blisko 40% globalnej produkcji wszystkich aut. Jako, że przyszłość należy do pojazdów elektrycznych, a Chiny dominują i będą dominować w ich produkcji, to siłą rzeczy ich udział w globalnej produkcji aut będzie rósł.

Jak widać po różnych statystykach, Chiny zdominowały nie tylko globalny handel, ale również globalny przemysł i globalną gospodarkę, i wszystko wskazuje na to, że ich pozycja będzie tylko dalej rosnąć (chińską dominację w sektorze nowych technologii omówimy w następnym punkcie). Potęga przemysłowa Chin jest najsilniejszym materialnym argumentem za ich hegemonią i pokrywa się idealnie z tezami o cyklach imperiów Raya Dalio: historycznie rosnący, nowy hegemon rośnie na przemyśle, podczas gdy obecny, upadający hegemon żyje z monetarnego pasożytnictwa na krajach, które używają jego waluty rezerwowej.

Chiny już dziś znajdują się w znacząco lepszej pozycji wobec Stanów Zjednoczonych, pod względem potęgi przemysłowej, niż znajdowały się III Rzesza i Związek Radziecki w swoich najbardziej szczytowych momentach. Chiny już teraz osiągnęły blisko 65% PKB USA, III Rzesza nigdy nie przekroczyła 40%, Związek Radziecki 60%. W produkcji Chiny prowadzą o 60% nad USA, podczas gdy III Rzesza nigdy nie przekroczyła połowy, a Związek Radziecki 60%, potencjału przemysłowego USA. Związek Radziecki w szczytowym momencie dał radę wytwarzać 10-20% więcej stali niż USA, ale Chiny wytwarzają aż 12x więcej stali. W produkcji i zużyciu energii Związek Radziecki w szczytowym momencie mógł trochę wyprzedzać USA (nie więcej niż o 20%), ale Chiny wyprzedzają USA w produkcji energii o 25-35% i w zużyciu o 75-85%. Chiny nie mogą powtórzyć losu III Rzeszy czy Związku Radzieckiego – patrząc na statystyki i prognozy staje się oczywiste, że mamy do czynienia z historycznym przełomem niewidzianym od upadku Imperium Brytyjskiego i zastąpienia go Imperium Amerykańskim.

Argument Byczy 4: Rozwój technologiczny Chin

By ocenić rozwój technologiczny Chin w porównaniu do Stanów Zjednoczonych najpierw przyjrzymy się co twierdzi na ten temat najważniejsza osoba na świecie w branży technologii – Jensen Huang (CEO Nvidii) – a także Ray Dalio, a później wejdziemy w szczegółowe statystyki i przyjrzymy się indywidualnym sektorom.

Jensen Huang powiedział w wywiadzie dla CSIS z 3 grudnia 2025 roku, że choć Chiny są w tyle z technologią chipów do sztucznej inteligencji i lekko w tyle z modelami nie open source, to prowadzą znacznie w energii, infrastrukturze i modelach open source. Jensen powiedział również, że Chiny są znacznie bardziej otwarte na sztuczną inteligencję na poziomie akceptacji społecznej i wsparcia politycznego oraz doganiają Zachód w przemyśle produkcji półprzewodników, ponieważ rozwija się on w Chinach szybciej niż w krajach zachodnich.

CEO Nvidii twierdzi też, że ten kto wygra wyścig w sektorze sztucznej inteligencji ten wygra następną (czwartą) rewolucję przemysłową, i ostrzega, że choć elektryczność została wynaleziona w Wielkiej Brytanii, to Stany Zjednoczone wygrały drugą rewolucję przemysłową, bo zaadoptowały ją szybciej i na większą skalę, dzięki czemu wygrały wyścig technologiczny i stały się nowym hegemonem zastępując Wielką Brytanię.

Ray Dalio w swojej książce„Changing World Order” z 2021 roku twierdził, że Chiny prawdopodobnie wygrają wyścig sztucznej inteligencji ze Stanami Zjednoczonymi ze względu na większą populację (która przekłada się na większą produkcję danych), większe możliwości zbierania danych (po części przez brak uznawania praw człowieka i innych ograniczeń w inwigilacji obywateli) i większe skupienie państwa na rozwinięciu tej konkretnej gałęzi gospodarki (przez dawanie najróżniejszych przywilejów firmom z branży nowych technologii – od tańszej energii i tańszych kredytów, przez zwolnienia podatkowe, po darmowy transport dla pracowników).

Dziś doszły dodatkowe argumenty na korzyść Chin na które zwraca uwagę Jensen Huang: większa produkcja energii i znacznie tańsza energia w Chinach (szczególnie dla firm z branży nowych technologii), wspomniana wcześniej przewaga w modelach open source (które są potrzebne do szerokiej adopcji oraz studiowania i kopiowania technologii sztucznej inteligencji przez pozostałe podmioty na rynku) i przewaga w budowie infrastruktury (takiej jak wielkie fabryki, wielkie centra danych, wielkie lub strategicznie umiejscowione elektrownie, lepsze połączenia drogowe i pociągowe, osiedla, miasta i szpitale dla pracowników, etc.).

W Chinach jest dziś około 4.5x więcej absolwentów kierunków ścisłych niż w Stanach Zjednoczonych, co daje im przewagę w ilości tychże licząc na głowę mieszkańca wynoszącą do kilkunastu procent. Ta chińska przewaga będzie się tylko powiększać, gdyż liczba absolwentów kierunków ścisłych w Chinach rośnie szybciej niż w USA. A więc nieważne czy liczymy w liczbach absolutnych, czy na głowę mieszkańca, Chiny mają przewagę nad Stanami w kapitale ludzkim potrzebnym do nowej rewolucji technologicznej (czwartej rewolucji przemysłowej).

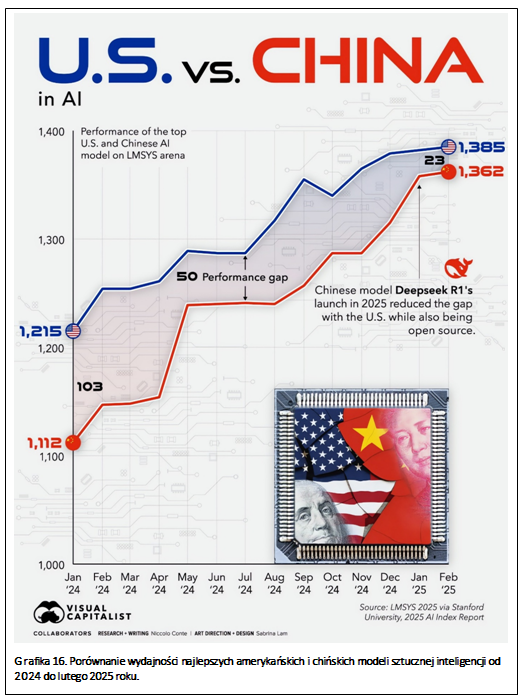

Grafika nr 16 wskazuje, że Chiny doganiają Stany Zjednoczone w wyścigu sztucznej inteligencji.

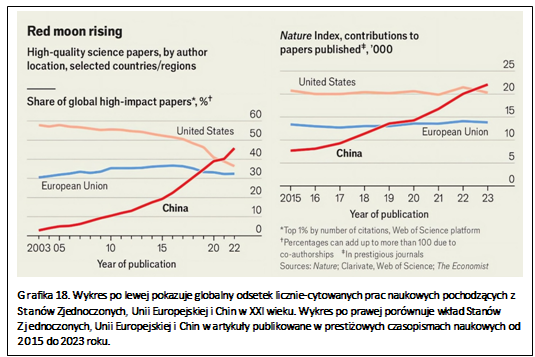

Według raportów ASPI (Australian Strategic Policy Institute), i innych, w 2015 roku Chiny prowadziły tylko w 30-45% sektorów krytycznych technologii nad Stanami Zjednoczonymi, a dziś prowadzą już w prawie 90%. Prognozy wskazują, że jeśli nic się nie zmieni, to przewaga Chin w obszarze krytycznych technologii urośnie jeszcze bardziej do 2030 roku (do 90-95%).

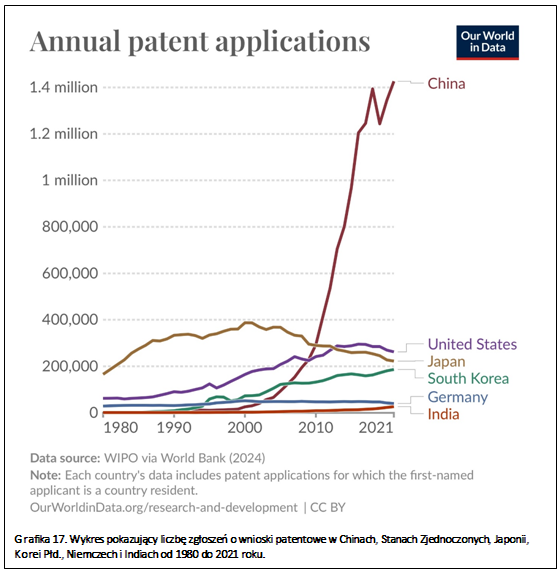

Przez ostatnią dekadę udział Chin w globalnych patentach wzrósł z 35% do około 50%, podczas gdy udział Stanów Zjednoczonych spadł z 20% w 2015 roku do 16% dziś. Tym samym dziś Chiny wydają rocznie tyle patentów co reszta świata łącznie i 3x więcej niż USA. Stany Zjednoczone nadal wydają do 38% więcej patentów per capita niż Chiny i przodują w ich jakości (np. cytowalności), a także prowadzą w innowacjach w niektórych wysokich technologiach (sztuczna inteligencja, biotechnologia), choć chińskie patenty nadrabiają szybko obie luki.

Szacuje się, że Chiny produkują około 70% globalnych patentów z branży sztucznej inteligencji. Obecnie aż 47% z najlepszych globalnych naukowców w branży sztucznej inteligencji stanowią obywatele Chin (wzrost z około 29% w 2019 roku), choć tylko 28% pracuje w Chinach. Stany Zjednoczone spadły w tej metryce z przynajmniej 20% w 2019 roku do 18% dziś, choć nadal pracuje u nich wielu chińskich naukowców z chińskim obywatelstwem (około 38% najlepszych amerykańskich talentów z branży sztucznej inteligencji to Chińczycy z pochodzenia).

Podsumowując temat sztucznej inteligencji, na razie oba mocarstwa konkurują ze sobą na równi. Stany Zjednoczone mają przewagi w innowacjach, jakości i globalnym wpływie produkowanych modeli, a Chiny mają przewagi w skali produkcji robotów działających w oparciu o sztuczną inteligencję, wydawanych patentach i ilości inżynierów, a także szybko nadrabiają w jakości. Szacuje się, że jeśli nic się nie zmieni, to Chiny – zgodnie z ambicjami i planami ichniejszego rządu – mogą przejąć prowadzenie w wyścigu sztucznej inteligencji do 2030 roku, spełniając predykcję Raya Dalio o zwycięstwie Chin w obecnej rywalizacji technologicznej.

We wcześniejszych częściach artykułu omówiliśmy już chińską przewagę w samochodach elektrycznych i trasach szybkiej kolei (przy okazji omawiania potencjału przemysłowego Chin w argumencie byczym numer 3) oraz w robotyzacji przemysłu (przy okazji omawiania problemów demograficznych w argumencie niedźwiedzim numer 1), stąd nie będziemy powtarzać tu tych zagadnień, tylko omówimy rywalizację mocarstw w innych gałęziach nowych technologii.

Chiny dominują w produkcji robotów osobistych (humanoidalne, asystenci domowi i przemysłowi) produkując ponad połowę robotów osobistych na świecie w porównaniu do 10-15% globalnej produkcji USA, i prowadząc nad Stanami 70-100% w produkcji robotów licząc na głowę mieszkańca. Prognozy na 2025 rok mówią, że Chiny będą w tym roku odpowiadać za 50-60% globalnej wartości rynku robotów osobistych, podczas gdy USA za 15-20%. Podobnie w patentach Chiny odpowiadają za około 70% globalnych patentów na roboty osobiste, a Stany tylko za 15-20%.

W aspekcie produkcji półprzewodników, Chiny prowadzą w skali produkcji, ale Stany Zjednoczone w innowacjach i w dominacji globalnego rynku.Amerykańskie firmy odpowiadają za 50-56% globalnej sprzedaży półprzewodników, chińskie tylko za 7-9%. W zaawansowanych chipach Stany prowadzą, ale Chiny nadganiają i są na drodze do osiągnięcia 50-70% samowystarczalności w półprzewodnikach w pierwszej połowie dekady lat 2030-tych.

W sektorze biotechnologii Stany Zjednoczone nadal prowadzą (w innowacjach, odkryciach leków i globalnej wartości rynkowej), ale Chiny szybko nadrabiają będąc na drodze do wyprzedzenia Stanów w kluczowych podsektorach (np. łączenie biotechnologii i sztucznej inteligencji, edycja genów) do 2030 roku.

W technologii „internetu rzeczy” (tzw. „IoT” = „Internet of Things”) Stany Zjednoczone przodują w wartości rynkowej i innowacjach, ale Chiny przodują w produkcji i wdrożeniach. Mają 40-50% globalnej produkcji urządzeń IoT i większość patentów z tego sektora. Jednakże Chiny zdecydowanie przegrywają w sektorze przetwarzania danych w chmurze (w dużej mierze przez chińską „Wielką Zaporą Sieciową”). Do 2030 roku Stany mogą zachować ponad połowę wartości na rynku przetwarzania danych w chmurze i Chinom pozostanie tylko perspektywa dominacji lokalnej w Azji w tym sektorze, ale nie globalnej.

W sektorze drukowania 3D jest remis: Chiny przodują w produkcji i tempie wzrostu tego sektora, podczas gdy Stany Zjednoczone przodują w jakości, innowacjach oraz w wydatkach na badania i rozwój (w patentach z sektora druku 3D Chiny już doganiają USA). Natomiast Chiny zdecydowanie prowadzą w innym przyszłościowym sektorze, w produkcji baterii do samochodów elektrycznych, odpowiadając w nim za aż 70-80% globalnej produkcji, podczas gdy Stany Zjednoczone odpowiadają tylko za 5-10%.

Chiny zdecydowanie prowadzą również we wdrażaniu i produkcji autonomicznych taksówek, autobusów i pociągów. W autonomicznych taksówkach Chiny mają do 4000 pojazdów w przynajmniej kilkunastu miastach. USA 1500-2500 pojazdów w kilku miastach, do tego Chiny mogą mieć od setek tysięcy do miliona takich taksówek do 2030 roku. W autonomicznych autobusach Chiny mają w testach lub wdrożone 2000-2400 pojazdów, USA tylko 200-300. A w autonomicznych pociągach Chiny mają ponad 20 autonomicznych linii metra, a Stany praktycznie nie mają żadnych. Osobliwym jest, że taki stan rzeczy nie jest wyłącznie skutkiem przewagi chińskiego przemysłu, ale również regulacji w Stanach Zjednoczonych utrudniających wdrażanie nowych technologii na rynek w imieniu „bezpieczeństwa” (podobnie jak ma to miejsce z eksperymentalnymi lekami, czy terapiami).

W sektorze produkcji dronów Chiny odpowiadają za 70-90% globalnego rynku konsumeckiego, podczas gdy Stany Zjednoczone tylko za 10-20%. W dronach militarnych Stany prowadzą w jakości i sprzedaży, ale Chiny je nadganiają. W podobnym sektorze, latających samochodów, Chiny mają już kilkadziesiąt firm tworzących latające samochody i prowadzą masowe testy tej innowacji przygotowując się do jej masowego wdrożenia. Stany Zjednoczone również prowadzą testy i mają startupy z tego sektora, ale Chiny mają w nim tzw. „przewagę pioniera” (ang. first-mover advantage), mają około 2x więcej startupów i wdrażają tę technologię szybciej.

Chiny zdecydowanie prowadzą w sektorze odnawialnych/zielonych źródeł energii odpowiadając za 80-85% globalnej produkcji paneli słonecznych i za około 60% globalnej produkcji komponentów do turbin wiatrowych. Ponadto prognozy wskazują na dalsze umacnianie pozycji Chin w tym sektorze, gdyż rozwija się on u nich przynajmniej 5-6x szybciej niż w Stanach Zjednoczonych.

Obok wszystkich wyżej wymienionych sektorów, Chiny prowadzą również w produkcji smartphonów (Chiny 70-80% globalnej produkcji vs. USA 10-15%) i sprzętu komputerowego (Chiny 85-95% globalnej produkcji, USA 5-10%). Szacuje się, że chińska przewaga w produkcji tychże będzie się zwiększać mimo amerykańskich ceł. W branży blockchain Chiny prowadzą w patentach i CBDC, podczas gdy USA w wartości rynkowej i zdecentralizowanych finansach (tzw. „DeFi”), w tym w stablecoinach. W branży metaverse (VR/AR) Stany Zjednoczone prowadzą, ale chiński rząd ma ambicje i plany by je prześcignąć. A w sektorze ekonomii cyfrowej Chiny są największym rynkiem handlu internetowego i płatności cyfrowych, ale Stany prowadzą w wartości firm technologicznych, globalnych platformach i innowacjach.

Jak widać po omawianych przez nas sektorach, Chiny zaczynają prowadzić w rozwoju technologicznym nad Stanami Zjednoczonymi, przede wszystkim w produkcji, skalowalności i wdrażaniu nowych technologii do codziennego użytku. Na razie jesteśmy w okresie przejściowym, ale już w latach 2030-tych Chiny mogą stać się niekwestionowanym liderem w nowych technologiach. Na pewno będą prowadzić w automatyzacji (zastępowaniu pracy ludzi robotami i sztuczną inteligencją) i tym samym w czwartej rewolucji przemysłowej. Stan obecny i prognozy wskazują na to, że to Chiny prowadzą w stawaniu się „społeczeństwem Star Trek” (z ang. „Star Trek society”), mimo, że ten koncept jak i wiele innych ze współczesnych innowacji technologicznych został wymyślonych przez Amerykanów.

Argument Byczy 5: Geopolityka

W tym artykule skupiamy się głównie na gospodarce, rozwoju technologicznym i polityce wewnętrznej Chin, więc aspektem geopolityki zajmiemy się tylko pobieżnie. Jednakże trzeba o nim wspomnieć, bo jest on kluczowy dla przyszłości Chin i Stanów Zjednoczonych. Jeśli analiza Raya Dalio jest poprawna, to Stany Zjednoczone stracą status dolara jako waluty rezerwowej – prawdopodobnie w latach 2030-tych, choć pierwsze objawy tego procesu mogą zacząć pojawiać się już w drugiej połowie obecnej dekady, np. pierwsze oznaki powracania złota do globalnego systemu finansowego i rozliczeń międzynarodowych.

To oczywiście byłoby bolesne dla Stanów Zjednoczonych i amerykańskiej gospodarki, gdyż rząd USA nie mógłby eksportować amerykańskiej inflacji na resztę świata (innymi słowy, reszta ludzkości przestałaby finansować wyższy standard życia Amerykanów). Dominacja dolara zostanie zapewne przerwana przez wspólny wysiłek krajów BRICS+ gdy przyjdzie na to odpowiedni moment (historyczne okno możliwości). Kraje BRICS+ już teraz stopniowo przygotowują swój własny, alternatywny system finansowy, na pewno z alternatywnymi systemami rozliczeń do zachodniego systemu SWIFT, i zapewne również z nowym wspólnym pieniądzem, który miałby zastąpić dolara w wymianie międzynarodowej. Tym pieniądzem prawdopodobnie będzie złoto bądź złoto wraz z koszykiem innych surowców (by kraje BRICS mające mniej złota również się na niego zgodziły).

Według realistycznych wyliczeń specjalisty od rynku złota Dominica Frisbiego Chiny mogą mieć aż 10x więcej rezerw złota niż oficjalnie twierdzą, że posiadają. W takim wypadku miałyby prawie 3x więcej złota niż oficjalnie posiadają Stany Zjednoczone. Nawet zakładając, że Dominic Frisby przeszacował chińskie złoto, i Chiny miałyby mieć tylko 5x więcej złota niż oficjalnie twierdzą, że posiadają, to w takim wypadku i tak miałyby 40% więcej złota niż oficjalnie posiadają Stany Zjednoczone. W takim systemie monetarnym opartym na złocie lub złocie i surowcach Chiny byłyby oczywistym zwycięzcą, a Szanghaj stałby się nowym globalnym centrum finansowym tak jak obecnie jest nim Nowy Jork, a wcześniej były Londyn i Amsterdam.

Obecnie kraje w sojuszu anty-amerykańskim prowadzonym przez Chiny, czyli kraje należące do BRICS+ i SCO (Shanghai Cooperation Organisation) mają łącznie ponad połowę globalnej populacji, jedną trzecią globalnego PKB, około połowy globalnej produkcji przemysłowej i większość kluczowych surowców naturalnych (ropa, gaz, węgiel, minerały). Ich globalny udział w tych czterech obszarach wzrósł przez ostatnią dekadę i będzie rosnąć dalej – nie tylko ze względu na wzrost gospodarczy krajów BRICS+ i SCO przy stagnacji Zachodu, ale również przez dołączanie nowych krajów do tych dwóch organizacji.

Kraje, które są częścią chińskiej Inicjatywy Pasa i Szlaku odpowiadają za 3/4 globalnej populacji i ponad połowę globalnego PKB, ale Inicjatywa ta nie jest organizacją polityczną, tylko ekonomiczną. Podobnie największy blok handlowy w historii, chiński RCEP (Regional Comprehensive Economic Partnership), nie jest organizacją polityczną, tylko strefą wolnego handlu. Stąd licząc siłę anty-amerykańskiego sojuszu na arenie międzynarodowej, powinno się wliczać wyłącznie kraje członkowskie BRICS+ i SCO – jednakże należy mieć przy tym na uwadze, że z czasem coraz więcej krajów dołącza lub wyraża chęć dołączenia do obu tych organizacji i, że ten trend może mocno przyspieszyć wraz ze zbliżającym się kryzysem Imperium Amerykańskiego.

Patrząc na wyżej wymienione statystyki i trendy nie można nie odnieść wrażenia, że historia cykli imperiów znowu się powtarza tak jak w przeszłości, tylko tym razem na korzyść cywilizacji Wchodu i na większą skalę. Jednakże ciężko sobie wyobrazić by większość świata zaakceptowała nowego chińskiego hegemona jeśli ten się w jakimś stopniu nie zliberalizuje (ucywilizuje), nie zacznie respektować międzynarodowo-uznanych praw człowieka i nie stanie się „potulną pandą” (dobroczynnym, pokojowym hegemonem) na podobę Imperium Amerykańskiego od końca II wojny światowej do zamordowania prezydenta Johna F. Kennediego (czyli do końca tak zwanej „Ery Camelot” kiedy to Ameryka była szanowana, lubiana i podziwiana w prawie całym niekomunistycznym świecie).

Argument Byczy 6: Upadek Stanów Zjednoczonych jako społeczeństwa

Ostatni argument jaki weźmiemy na warsztat nie dotyczy Chin, tylko ich rywala, i oczywiście określając go jako „byczy” mam na myśli to, że jest pozytywny dla Chin, a nie dla Stanów Zjednoczonych czy dla świata jako całości – jest to upadek amerykańskiego społeczeństwa. Wszyscy świadomi ludzie wiedzą o nim i widzą go na gołe oczy, ale przyjrzymy się tu jak on dokładnie wygląda w statystykach (za wyjątkiem biedy i poziomu edukacji, gdyż tematy te zostały już omówione w punkcie niedźwiedzim numer 2).

Oto lista metryk, które razem dają w miarę szeroki obraz upadku społeczeństwa:

- Odsetek rozwodów na 1000 mieszkańców. USA około 2.5. Chiny około 3.2.

- Odsetek domów z jednym rodzicem wśród gospodarstw domowych z dziećmi. USA 23-25%. Chiny 3-4%.

- Odsetek narkomanii. USA prawdopodobnie 9-10% (wliczając opioidy). Chiny 0.1-0.3%.

- Odsetek ludzi biorących antydepresanty. USA około 13%. Chiny 1-2%.

- Odsetek alkoholizmu (% populacji z zaburzeniami używania alkoholu). USA 10-18%. Chiny 2-4%. Ciężko dokładnie oszacować stopień alkoholizmu, ale na pewno w Stanach Zjednoczonych jest znacznie większa konsumpcja alkoholu na głowę mieszkańca niż w Chinach.

- Odsetek przestępczości (zabójstwa na 100 tys. mieszkańców). USA około 6. Chiny 0.5-1. Podobnie wygląda to z włamaniami, pobiciami, kradzieżami i gwałtami – we wszystkich głównych metrykach przestępczości Stany Zjednoczone wypadają od kilku do kilkunastu razy gorzej od Chin.

- Odsetek depresji. Poważna depresja: USA 8-10% (do 18-20% wśród grupy wiekowej 18-25 lat), Chiny 2-4%. Objawy depresyjne: USA 13-20%, Chiny 2-6%.

- Odsetek samobójstw na 100 tys. mieszkańców. USA 14-15. Chiny około 9.

- Odsetek populacji z problemami psychicznymi. USA 23%. Chiny 9%.

- Odsetek populacji identyfikującej się jako transpłciowa. USA 0.8-1%. Chiny <0.1%.

- Średni iloraz inteligencji. USA 98. Chiny 104-107. W Stanach Zjednoczonych średni iloraz inteligencji populacji spada delikatnie od początku XXI wieku.

- Odsetek aborcji na 1000 kobiet w wieku 15-44 lat. USA 15-16. Chiny 24-49. Chiny nadal mają wysoki wskaźnik aborcji mimo zastąpienia polityki jednego dziecka najpierw polityką dwóch i obecnie trzech dzieci.

Jak widać Stany Zjednoczone mają się znacznie gorzej od Chin we wszystkich wymienionych metrykach poza rozwodami i odsetkiem aborcji. Również, jak wykazałem w poprzednich punktach, Stany Zjednoczone mają się gorzej od Chin w jakości edukacji, powszechności biedy i ilości populacji zależnej od pomocy socjalnej (w Stanach większy odsetek osób pobiera różnego rodzaju świadczenia socjalne od państwa). Te i inne objawy wskazują, że Imperium Amerykańskie nie przechodzi wyłącznie przez cykl upadku imperium tak jak imperia brytyjskie i holenderskie w przeszłości, ale również wraz z tym przez upadek cywilizacyjny podobny do upadku Starożytnego Rzymu[3]. Ogólnie rzecz biorąc społeczeństwo Chin jest w relatywnie zdrowszej kondycji niż społeczeństwo amerykańskie czy szerzej społeczeństwa zachodnie.

Epilog

Patrząc na obecny wycinek czasowy i ignorując trendy można odnieść wrażenie, że Chiny rywalizują ramię w ramię ze Stanami Zjednoczonymi, albo, że Stany Zjednoczone nadal mają istotne przewagi i mogą wygrać tę rywalizację, ale przyjmując szeroką perspektywę spekulanta (na podobieństwo Raya Dalio) i patrząc na trendy, można dostrzec wyraźnie, że obecny stan równorzędnej rywalizacji jest jedynie przejściowy i jeśli nie zdarzy się cud i wielkie procesy cywilizacyjne, społeczno-polityczne, geopolityczne i gospodarcze nie zmienią się diametralnie, to Chiny są na drodze do zwycięstwa cywilizacyjnego, gospodarczego, technologicznego i do stania się nowym globalnym hegemonem.

To nie byłoby absolutnie nic dziwnego dla ludzi znających historię świata, gdyż przez wiele stuleci to Chiny były największym, najpotężniejszym i najbardziej zaawansowanym technologicznie organizmem gospodarczym na świecie, a Azja jako całość była bogatsza od Zachodu do epoki wielkich odkryć geograficznych. Same Chiny i Indie stanowiły większość światowego PKB od starożytności do połowy XVIII wieku – z perspektywy historycznej ostatnie 250 lat dominacji Zachodu jest anomalią. Niemożliwość wyobrażenia sobie końca dominacji Stanów Zjednoczonych i zachodniego świata wynika zwykle ze słabej znajomości historii i z poczucia pychy, bądź nawet ze strachu przed zaakceptowaniem nowej rzeczywistości, w której ludzie Zachodu nie są już najbogatsi, najważniejsi, najpotężniejsi i najbardziej ucywilizowani.

Najważniejszy i najbardziej optymistyczny sygnał dla chińskiej dominacji to byłaby liberalizacja Państwa Środka – polityczna w jakimś stopniu, ale przede wszystkim gospodarcza (w stronę kapitalizmu, na podobieństwo Singapuru, Korei Płd., czy Tajwanu). Spodziewam się, że taka liberalizacja Chin może nastąpić w dekadzie lat 2030-tych, ale ze względu na wielkie rozmiary tego kraju, będzie ona zapewne przebiegać wolniej niż wszyscy byśmy tego chcieli (nawet sami Chińczycy) i stąd spodziewam się, że najwcześniejszy możliwy okres do przemiany Chin w liberalną demokrację na wzór Tajwanu to będzie dopiero dekada lat 2040-tych gdy nastąpi już poważna zmiana pokoleniowa w Chinach (tzn. obecni partyjniacy umrą i zostaną zastąpieni przez swoje liberalne dzieci wychowane na anime i dostępie do informacji z całego świata).

W dekadzie lat 2030-tych możemy spodziewać się tylko delikatnej liberalizacji politycznej Chin, ale wraz z nią zapewne silniejszej liberalizacji gospodarczej – co byłoby zgodne z duchem Chin, z historycznym przykładem liberalizacji również konfucjańskiej Korei Płd., gdzie liberalizacja gospodarcza poprzedzała liberalizację polityczną, i z wymogiem stania się bardziej kapitalistycznym krajem, by móc rozwijać się dalej gospodarczo, pokonać Stany Zjednoczone i stać się nowym globalnym hegemonem (to wszystko są chińskie ambicje, rządu jak i społeczeństwa). Według mnie jeśli ta liberalizacja nadejdzie to chińska dominacja stanie się nieunikniona, a jeśli nie, to Stany Zjednoczone będą mogły rywalizować dłużej z Chinami jak równy z równym. Dla dobra nie tylko Chińczyków, ale i całej ludzkości, mam nadzieję, że ta liberalizacja (połączona ze zamianą Chin w „potulną pandę”) w końcu nadejdzie.

Metoda weryfikacji danych

Źródła: Google + AI (głównie Grok i ChatGPT, trochę Gemini). Szacunki były robione przy użyciu Grok i ChatGPT.AI musiały podawać źródła danych (opcje Research/Thinking) i przynajmniej dwie różne AI musiały sprawdzić i potwierdzić dane (dla minimalizacji błędów). Autor potwierdzał dane od AI robiąc własne badania w Google (przede wszystkim wtedy gdy przy tym samym zagadnieniu jedna AI mówiła X, a druga Y).

[1]Film Raya Dalio o cyklach imperiów nie ma dostępnych polskich napisów, ale wystarczy wybrać w YouTube opcję auto-przetłumaczenia oficjalnych angielskich napisów na język polski, by móc obejrzeć ten film z polskimi napisami.

[2]To widać już tzw.„gołym okiem”: „Przewiduje się, że w nadchodzących latach najbardziej przełomowe projekty budowlane będą miały miejsce w Azji. (…) Obecnie w Azji powstaje więcej takich projektów niż w jakimkolwiek innym regionie świata.”

[3]Po dokładniejszą analizę podobieństw pomiędzy upadkiem Starożytnego Rzymu, a Stanów Zjednoczonych odsyłam do mojego i Jana Kubania nagrania na Nam Zależy z lutego 2025 roku gdzie omawiamy analizę słynnego inwestora Douga Caseya porównującą Starożytny Rzym do Stanów Zjednoczonych, bądź do mojego tekstu na newsletter Nam Zależy zatytułowanym „Upadek Imperium”.

")